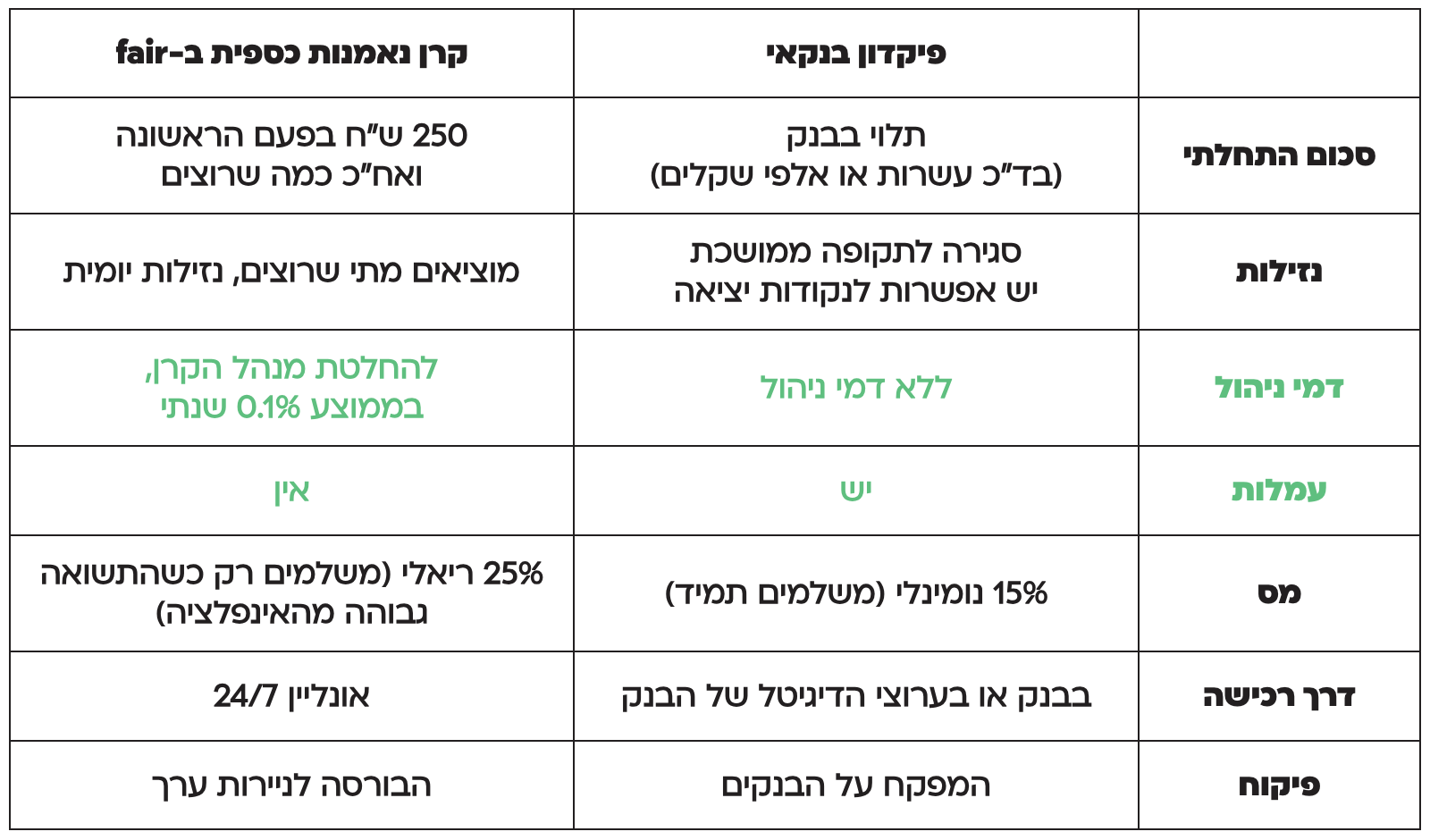

על מה מדברים?כשהקמנו את פייר, ביקשנו לייצר אלטרנטיבה. להנגיש את עולם קרנות הנאמנות, שאינו נהנה מהפופולריות הראויה לו בישראל, לציבור הרחב.

להמשך קריאה

על מה מדברים?כשהקמנו את פייר, ביקשנו לייצר אלטרנטיבה. להנגיש את עולם קרנות הנאמנות, שאינו נהנה מהפופולריות הראויה לו בישראל, לציבור הרחב.

להמשך קריאה

המסחר העצמאי בישראל חווה קפיצת מדרגה משמעותית במהלך שנת 2000 בה נפתחו חשבונותחדשים בקצב גבוה משמעותית לעומת השנים הקודמות בקרב כלל חברי...

להמשך קריאה

על מה מדברים: המדריך לבחירת קרן נאמנות: תחום פעילות | דמי ניהול | שארפ | מיסוי | ביצועי עבר | מתחילים להשקיע...

להמשך קריאה

על מה מדברים: יתרונות ההשקעה בקרן נאמנות ומילה על החסרונות | יתרונות של קרן נאמנות קרן/ קרנות נאמנות פירוט היתרונות בהשקעה בקרנות...

להמשך קריאה

2024 הייתה שנה משמעותית בעולם הקריפטו, ובמיוחד בביטקוין. חוץ מהעליות המרשימות, יש הפעם בשורה אמיתית: סוף סוף ניתן היה להשקיע בביטקוין בלי...

להמשך קריאה

סוף שנה אזרחית הוא הרגע שבו קרנות הנאמנות מעדכנות את דמי הניהול בפועל, עדכוני דמי ניהול הם אחד הנושאים שהכי מעניינים משקיעים,...

להמשך קריאה

יתרונות ההשקעה בקרנות נאמנות כאפיק השקעה פסיבי לגיוון פוליסות חיסכון ותיקי השקעה. בואו לקרוא כיצד הפכה השקעה בקרנות נאמנות לאפיק השקעה ו/או...

להמשך קריאה